Cartão de crédito internacional: quais são as taxas cobradas?

Descubra agora quais são as principais taxas cobradas nos cartões de crédito internacionais e como elas impactam suas compras no exterior ou em sites internacionais. Ter um cartão que funcione fora do Brasil ou em plataformas como Amazon, AliExpress, Shein e até mesmo em serviços como Netflix e Spotify é cada vez mais comum. No entanto, é preciso entender os custos envolvidos — que vão além da conversão do dólar — para evitar surpresas na fatura.

Neste artigo, você vai conhecer uma experiência pessoal real com o uso de cartão internacional, entender os principais encargos cobrados pelas operadoras e bancos, além de conferir relatos de usuários que já enfrentaram (e aprenderam com) as taxas escondidas nesse tipo de serviço.

Experiência Pessoal

Meu nome é Eliane Matos, tenho 33 anos, sou tradutora freelancer e moro em Blumenau (SC). Como parte do meu trabalho, costumo contratar plataformas internacionais de tradução e fazer compras em sites gringos com certa frequência. Em 2022, decidi solicitar um cartão de crédito internacional para facilitar essas transações e, claro, aproveitar alguns benefícios como milhas e cashback.

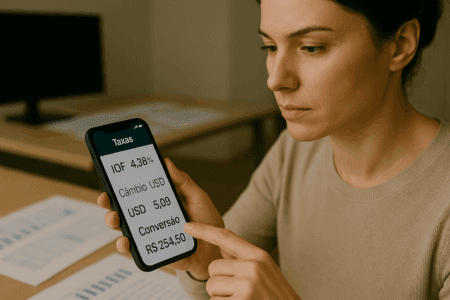

A aprovação foi rápida e o limite razoável. No primeiro mês, fiz três compras em dólar: uma assinatura mensal, um curso online e uma compra no AliExpress. Na fatura seguinte, levei um susto. Os valores vinham em reais, mas bem acima do que eu havia estimado. Comecei a pesquisar e entendi que, além da cotação do dólar do dia, o banco cobrava IOF de 4,38% sobre cada compra e, em alguns casos, aplicava um câmbio próprio, mais alto que o oficial.

Também percebi que, quando a compra é parcelada em sites internacionais, o valor é convertido integralmente no momento da aprovação, e as parcelas são cobradas em reais, com a taxa do dia — ou seja, não há variação nas próximas faturas, mas o impacto inicial pode ser pesado.

Outro ponto que me incomodou foi a taxa de anuidade do cartão, que só descobri depois de três meses. Apesar de não ser obrigatória, estava embutida nos lançamentos mensais. Liguei para a central e consegui isenção por seis meses, mas aprendi a ficar atenta.

Hoje continuo usando cartão internacional, mas de forma muito mais consciente. Sempre converto o valor para reais antes de confirmar a compra, confiro se o site aceita PIX ou cartão nacional e priorizo opções com câmbio transparente. Também uso aplicativos como Wise e Nomad para comparar o custo-benefício.

O cartão internacional é uma ótima ferramenta para quem precisa ou quer comprar fora, mas exige atenção. Entender as taxas faz toda a diferença para não pagar caro sem necessidade.

Prós (pontos positivos)

- Permite compras em qualquer lugar do mundo

Com um cartão internacional, é possível comprar em sites estrangeiros, contratar serviços de fora e até usar em viagens, tudo com praticidade e segurança. - Facilidade para assinar plataformas e apps internacionais

Serviços como Netflix, Spotify, Amazon Prime e aplicativos pagos de Android e iOS muitas vezes exigem um cartão com cobertura internacional para funcionar corretamente. - Possibilidade de acumular milhas ou cashback em compras globais

Vários cartões oferecem programas de recompensas também para compras feitas no exterior, gerando pontos ou cashback que podem ser convertidos em passagens ou crédito. - Ideal para quem trabalha com empresas de fora ou faz freelas internacionais

Profissionais autônomos que recebem em dólar ou precisam contratar ferramentas gringas ganham muito mais autonomia com esse tipo de cartão. - Ampla aceitação em lojas físicas e online fora do Brasil

Na maioria dos países, basta ter um cartão internacional com bandeiras como Visa, Mastercard ou Elo para realizar pagamentos com facilidade. - Alguns cartões oferecem seguro viagem, proteção de compra e concierge

Dependendo da variante (Gold, Platinum, Black), o cartão pode incluir benefícios adicionais úteis para quem viaja com frequência ou faz grandes compras.

Contras (pontos negativos)

- Incidência de IOF de 4,38% em toda compra feita no exterior

O Imposto sobre Operações Financeiras é automático e incide sobre o valor total convertido para reais, tornando as compras mais caras que o previsto. - Conversão pela cotação do dólar turismo e câmbio próprio do banco

A maioria dos bancos utiliza o dólar turismo e ainda aplica sua própria margem, o que pode fazer o valor da compra aumentar consideravelmente.

Comentários de Usuários

- Bruno Ferreira – São Paulo (SP)

“Usei o cartão internacional pra comprar um curso em dólar e levei um susto com o IOF. Só entendi depois que vi os detalhes da fatura. Agora calculo tudo antes.” - Camila Oliveira – Recife (PE)

“Assinei o Canva Pro com meu cartão internacional. O valor parecia bom, mas com o câmbio e IOF, ficou mais caro. Ainda assim, compensa pela praticidade.” - Diego Torres – Belo Horizonte (MG)

“Viajo com frequência e o cartão me ajuda muito. Só é preciso lembrar que o dólar do banco é sempre mais alto que o do Google. Tem que ficar esperto.” - Larissa Souza – Porto Alegre (RS)

“Comprei na Shein com o cartão e me arrependi um pouco por causa das taxas. Agora uso cartão nacional quando o site permite.” - Felipe Cardoso – Fortaleza (CE)

“Trabalho com clientes dos EUA e uso o cartão pra pagar ferramentas. Funciona bem, mas o IOF pesa. Tô estudando alternativas como o Nomad.” - Juliana Mendes – Salvador (BA)

“Só descobri o que era IOF depois de fazer uma compra no AliExpress. Agora sempre converto o valor antes de comprar.” - Ricardo Lima – Brasília (DF)

“Gosto da liberdade de comprar fora, mas o problema são as taxas invisíveis. Preferi mudar para um cartão com câmbio do dia e sem spread.” - Aline Martins – Curitiba (PR)

“Uso um cartão sem anuidade com cobertura internacional. É ótimo pra Spotify, Netflix e apps de edição. Só falta controlar melhor a conversão.” - Pedro Henrique – Manaus (AM)

“Já fui surpreendido com diferença no valor da fatura por causa da cotação. Hoje uso o cartão internacional só em último caso.” - Fernanda Duarte – João Pessoa (PB)

“Fiz uma viagem e usei o cartão internacional em restaurantes e lojas. Muito prático, mas me arrependi de não levar um pré-pago com dólar travado.” - André Vasconcelos – Maceió (AL)

“Aprendi a simular o valor final da compra antes de confirmar. Alguns apps mostram o total com IOF e ajudam muito.” - Paula Xavier – Florianópolis (SC)

“Tenho um cartão Platinum e gosto dos benefícios pra viagem, como seguro e proteção de bagagem. Mas só uso quando realmente vale a pena.” - Danilo Rocha – Teresina (PI)

“Assinei um curso na Udemy e depois vi que paguei quase 10% a mais por causa das taxas. Foi uma boa lição.” - Isabela Moura – Natal (RN)

“O cartão internacional facilita a vida, mas não dá pra usar sem planejamento. As taxas podem transformar uma compra vantajosa em prejuízo.” - Rodrigo Lemos – Belém (PA)

“Uso pra serviços como o ChatGPT, que só aceitam cartão internacional. Vale a pena, mas sempre com controle e conferência do valor final.” - Vanessa Teixeira – Aracaju (SE)

“Antes de usar, leio tudo sobre as taxas. Alguns cartões cobram anuidade e ainda tem IOF. Prefiro os digitais que explicam tudo no app.” - Gustavo Nunes – Campo Grande (MS)

“Recebi um reembolso em dólar e tive prejuízo na conversão. Desde então, evito usar o cartão internacional e prefiro soluções de câmbio.” - Juliane Brito – São Luís (MA)

“Tenho uma conta digital internacional e uso o cartão deles. O IOF é o mesmo, mas pelo menos sei quanto vou pagar na hora.” - Marcelo Batista – Rio de Janeiro (RJ)

“O cartão internacional é ótimo se você entende como ele funciona. Pra quem não lê a fatura, é cilada.” - Tatiane Ribeiro – Goiânia (GO)

“Fiquei chocada quando vi que minha assinatura subiu por conta da alta do dólar. Agora uso cartão virtual com limite baixo só pra essas compras.”

O cartão de crédito internacional é uma ferramenta útil, especialmente para quem consome conteúdos, produtos ou serviços de fora do Brasil. Porém, ele exige atenção redobrada com taxas como o IOF, o câmbio utilizado e até a possível cobrança de anuidade. Entender esses detalhes é fundamental para evitar frustrações e garantir que o uso internacional realmente compense.

Se usado com planejamento, o cartão internacional pode abrir portas — mas se usado com descuido, pode se transformar em um peso na fatura. Avalie bem suas necessidades, compare as opções e escolha com inteligência.